반응형

오늘은 예금, 적금의 이자계산법에 대해 알아볼 겁니다.

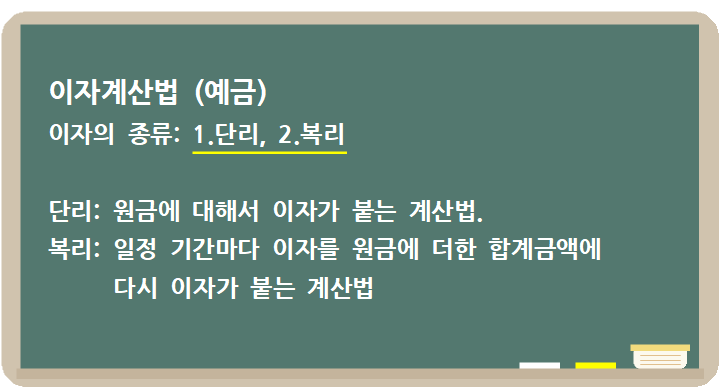

1. 이자계산법 (예금)

이자는 크게 '단리'와 '복리'로 나누어집니다.

단리란 원금에 대해 이자가 붙는 방법.

복리란 일정 기간마다 이자를 원금에 더한 합계 금액에 다시 이자가 붙는 '원금+이자'에 가 붙는 계산법입니다.

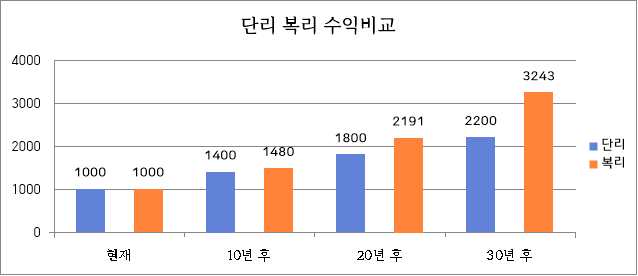

다음 차트는 1,000만 원을 연이율 4%로 계산된 단리와 복리 수익률의 차이입니다.

이렇게만 보면 모두 복리로 가입하려 하겠지만, 은행 정기예금의 대부분은 단리로 운용되며, 복리 상품은 이자가 낮은 경우가 많습니다.

그렇기 때문에 단리와 복리는 이론상으로 배운 것이고, 실제로 위 그래프와 같은 큰 차이를 발생시키기는 어렵습니다.

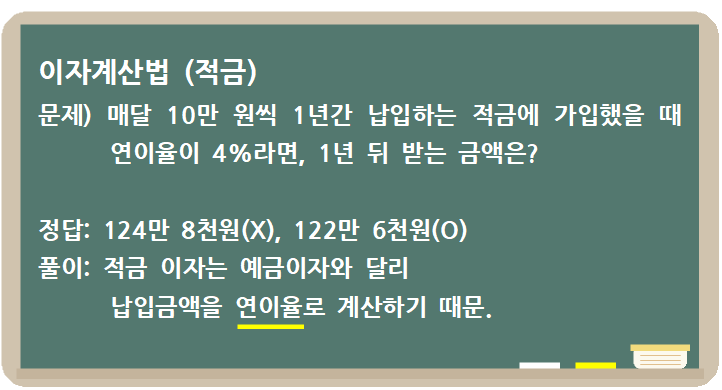

2. 이자계산법 (적금)

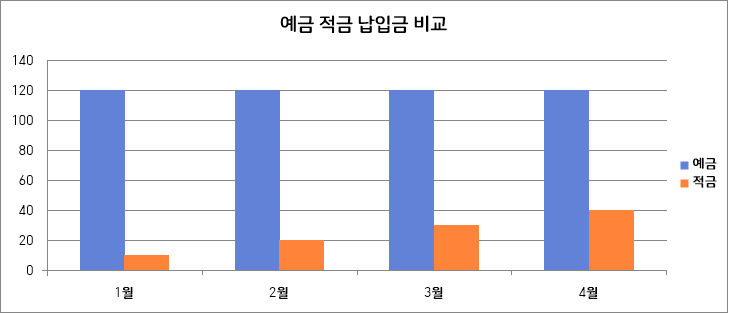

120만 원을 연이율 4%의 예금에 가입했을 경우, 이자로 124만 8천 원을 받을 수 있습니다.

하지만 적금은 매 월 10만 원 씩 입금하기 때문에, 첫 달에 넣은 10만 원만 1년간 은행에 넣고 그 다음 달은 11개월, 그다음 달은 10개월로 이자 계산이 되기 때문에 이자가 예금과는 다르게 계산이 됩니다.

위 차트처럼 예금과 적금에는 기간에 따른 납입금의 차이가 발생하기 때문에, 예금보다 적금이 이율이 높아도 실제 나오는 이자는 예금이 더 높을 수도 있습니다.

※물론 위 계산은 세금이 제외되지 않은 이자입니다.

실제 예금, 적금에서는 세금이 발생하기 때문에 추가적인 계산이 필요하지만, 아직 현재 단계에서는 세금계산까지는 하지 않겠습니다.

마지막으로 다음 시간에는 우리의 돈을 보호하는 '예금자보호'에 대해 알아보겠습니다!

반응형

'직장인필수 경제공부' 카테고리의 다른 글

| 상령일? 보험 나이 계산법! 직필경#6 (0) | 2023.01.10 |

|---|---|

| 보험료 갱신 비갱신? 확실히 알아가기! 직필경#5 (0) | 2023.01.04 |

| 보험 종류 정리! 손해보험 생명보험 차이? 직필경#4 (0) | 2023.01.03 |

| 예금자보호법! 내 돈 보호하기 완벽정리 직필경#3 (0) | 2022.12.11 |

| 예금? 적금? 예금 적금 차이 바로 알기 #직필경1 (0) | 2022.12.04 |