오늘은 보험의 종류 중 하나인 연금보험의 단점과 장점, 종류에 대해 알아보겠습니다.

연금보험이란?

연금보험. 정확하게는 개인연금보험이라고 하며, 나라에서 지급해주는 국민연금, 공무원연금 등의 공적연금과 기업의 퇴직금 제도 외 스스로 노후를 위해 보험으로 준비하는 연금입니다.

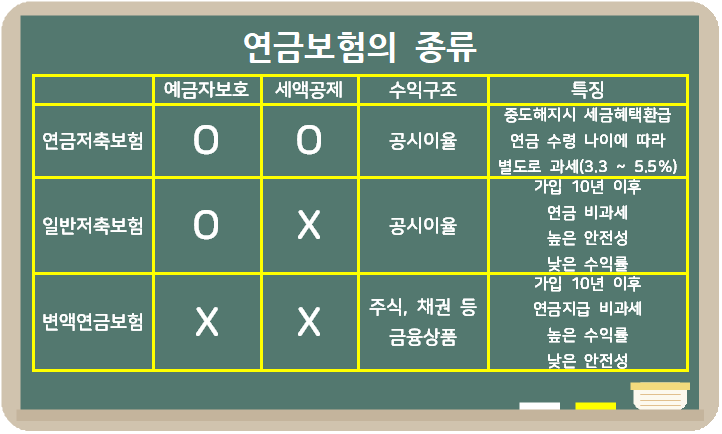

연금보험의 종류 및 특징

1. 연금저축보험

연금저축보험은 세액공제를 받을 수 있다는 장점이 있지만, 중도 해지 시 16.5%의 기타소득세가 발생합니다.

또한 연금을 수령할 때 수령 나이대에 따라 별도로 과세가 발생한다는 점 역시 주의 사항입니다.

예금자보호가 적용되는 상품이며, 보험의 수익률은 정해진 이율을 따라가는 공시이율의 형태입니다.

(공시이율 형태는 수익률이 높지는 않지만 안정적입니다.)

2. 일반연금보험

일반연금보험은 세액공제를 받을 수는 없지만, 가입 10년 이상 유지 시 비과세 혜택이 있습니다.

예금자보호가 적용되는 상품이며, 보험 수익률은 공시이율의 형태입니다.

3. 변액연금보험

변액연금보험은 세액공제를 받을 수는 없지만, 가입 10년 이상 유지시 비과세 혜택이 있습니다.

예금자 보호의 적용을 받을 수 없는 상품이며, 보험 수익률은 펀드나 채권 등 금융상품에 투자한 결과에 따라 달라집니다.

그 때문에, 가입 시 어디에 어떻게 투자하는지 확인하는 것이 중요합니다.

중요 확인 사항

1. 연금을 목적으로 가입해야 한다.

가장 기본적이고 중요한 부분입니다. 세액공제, 비과세도 좋지만, 결과적으로는 '연금'을 목적으로 한 상품이기 때문에, 공제나 투자수익 등은 부수적으로 생각하시고 연금을 가장 큰 목적에 두셔야 합니다.

2. 연금개시 시점 / 저축금액 변경

연금개시 시점과 저축금액은 변경할 수 있습니다.

(보험사, 상품별 상이 할 수 있으니 가입 전 필수확인!)

본인의 현재 상황에 맞추어 받는 시점을 조금 미루거나, 저축금액을 변경할 수 있으니 적절히 활용합시다!

3. 수령금액 확인

2번에서처럼 연금개시 시점 또는 저축금액이 변경될 경우 수령금액이 계속 바뀌게 됩니다.

본인의 노후계획에 맞추어서 개시 시점을 변경했을 때 수령금액이 얼마로 변동되는지와 저축금액을 변경했을 때, 수령금액이 어떻게 바뀌는지 정기적으로 확인해서 탄탄한 노후계획을 세워야 합니다.

최근 젊은 세대 사이에서는 국민연금을 받을 수 없다는 이야기가 많이 나오면서 노후에 대한 생각이 많아질 때입니다.

각자 본인만의 노후계획을 세워 은퇴가 무섭지 않고 기다려지는 삶을 살면 좋겠습니다 ^^

'직장인필수 경제공부' 카테고리의 다른 글

| 펀드 이름 읽는법! 펀드 이름에 담긴 뜻 (0) | 2023.02.13 |

|---|---|

| 펀드 투자? 펀드 뜻과 펀드 단점, 장점 정리! (0) | 2023.02.07 |

| 저축보험 단점과 장점! 모르면 손해볼 수도 있는 저축보험 분석! 직필경#10 (0) | 2023.01.30 |

| 보험 청약서? 보험 가입내역서? 내 맞춤 보험을 만드는 가장 중요한 일! 직필경#9 (0) | 2023.01.29 |

| 보험료 납부 10년납, 20년납, 전기납? 효율적 납부기간은? 직필경#8 (0) | 2023.01.15 |